കഴിഞ്ഞ രണ്ടു വര്ഷമായി സ്വര്ണത്തിന്റെ പ്രകടനം ശരിക്കും കണ്ണഞ്ചിക്കുന്നതാണ്. അനിശ്ചിതത്വത്തിന്റേയും ആശയക്കുഴപ്പത്തിന്റേതുമായ ഇക്കാലത്ത് സ്വര്ണം ഒരു സുരക്ഷിത നിക്ഷേപം മാത്രമല്ല, മറ്റുള്ള നിക്ഷേപങ്ങളെ മറികടന്ന് പ്രകടനം നടത്തുന്ന ഒരു ആസ്തി കൂടിയാണെന്നു തെളിയിച്ചിരിക്കുന്നു. റെക്കാഡ് ഉയരങ്ങളിലേക്കുള്ള സ്വര്ണത്തിന്റെ കുതിപ്പ് ശ്രദ്ധേയമായൊരു വാര്ത്തയായിരുന്നു, പ്രത്യേകിച്ച് സ്വര്ണ പ്രേമികളുടെ നാടായ ഇന്ത്യയില്. എന്നാല് നിക്ഷേപകരെ സംബന്ധിച്ചേടത്തോളം പണം നിക്ഷേപിക്കുമ്പോള് ദീര്ഘകാലാടിസ്ഥാനത്തില് വ്യത്യസ്ത ആസ്തി വര്ഗങ്ങളെക്കുറിച്ച് വ്യക്തമായ കാഴ്ചപ്പാടുണ്ടായിരിക്കണം.

നല്ല വൈവിധ്യം പുലര്ത്തുന്ന പോര്ട്ഫോളിയോ സൃഷ്ടിക്കുക എന്നത് പ്രധാനമാണ്. ഇതില് സ്വര്ണം തീര്ച്ചയായും ഒരു അവിഭാജ്യ ഘടകമായിരിക്കണം. എന്നാല് എല്ലാ മുട്ടകളും സ്വര്ണക്കുട്ടയില് നിക്ഷേപിക്കുന്നത് അവിവേകമായിരിക്കും. സാമ്പത്തിക ലക്ഷ്യങ്ങള് മുന് നിര്ത്തിയായിരിക്കണം നിക്ഷേപത്തിന് ആസ്തികള് തെരഞ്ഞെടുക്കേണ്ടത്. ദീര്ഘകാലത്തേക്ക് നിക്ഷേപിക്കുന്ന ചെറുപ്പക്കാരെ സംബന്ധിച്ചേടത്തോളം മികച്ച പ്രകടനം നടത്തുന്ന ദീര്ഘകാല ആസ്തികള്ക്കായിരിക്കണം പ്രാമുഖ്യം.

ദീര്ഘകാലാടിസ്ഥാനത്തില് മികച്ച പ്രകടനം നടത്തുന്ന ആസ്തി ഏതാണ് ?

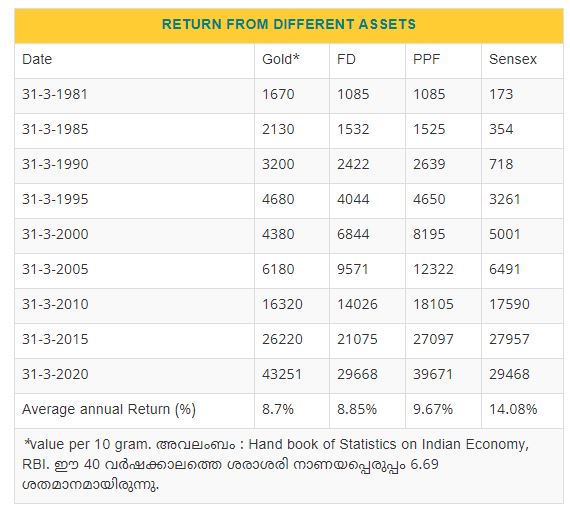

ആഗോള തലത്തില്, വിരളമായ അപവാദങ്ങള് മാറ്റി നിര്ത്തിയാല്, ദീര്ഘകാലത്തേക്ക് ഏറ്റവും മികച്ച ആസ്തി വര്ഗം എന്നും ഓഹരികള് തന്നെയായിരുന്നു. 30 വര്ഷത്തേക്കായാലും 50 വര്ഷത്തേക്കായാലും 100 വര്ഷത്തേക്കായാലും ഇതു തന്നെ സ്ഥിതി. ഇന്ത്യയെപ്പോലൊരു വികസ്വര വിപണിയില് സ്വര്ണം എന്നും നല്ല ലാഭം നല്കിയിട്ടുണ്ട്. ആഗോള സ്വര്ണവിലയില് മാറ്റമില്ലാതിരുന്നപ്പോഴും രൂപയുടെ മൂല്യ ശോഷണം കാരണം സ്വര്ണത്തില് നിന്ന് നമുക്കു നല്ല ലാഭം ലഭിച്ചു. ഇങ്ങിനെയൊക്കെയാണെങ്കിലും ദീര്ഘകാലാടിസ്ഥാനത്തില് മികച്ച പ്രകടനം നടത്തുന്ന ആസ്തി സ്വര്ണമല്ല, ഓഹരി തന്നെയാണ്. താഴെ കാണുന്ന പട്ടികയില് നിന്ന് സ്വര്ണം, ബാങ്ക് സ്ഥിര നിക്ഷേപം , പബ്്ളിക് പ്രൊവിഡന്റ് ഫണ്ട്, ഓഹരി എന്നീ ആസ്തികളുടെ ആപേക്ഷിക പ്രകടനം വ്യക്തമാണ്. 1979 ഏപ്രില് ഒന്നിന് ബാങ്ക് സ്ഥിര നിക്ഷേപത്തിലും പബ്ളിക് പ്രൊവിഡന്റ് ഫണ്ടിലും 1000 രൂപ നിക്ഷേപിച്ചതായി കണക്കാക്കുന്നു. 1980 ഏപ്രില് ഒന്നിന് സെന്സെക്സ് 100 ആയിരുന്നു. തുടര്ന്നുള്ള വര്ഷങ്ങളില് വ്യത്യസ്ത ആസ്തികളുടെ മൂല്യ വര്ധനയിലുണ്ടായിട്ടുള്ള വ്യത്യാസം ശ്രദ്ധിക്കുക.

1981 മുതല് 2020 വരെ സ്വര്ണം, എഫ്ഡി, പിപിഎഫ്, സെന്സെക്സ് എന്നിവ നല്കിയ ലാഭം

വ്യത്യസ്ത കാലയളവില് വ്യത്യസ്ത ആസ്തികള് വ്യത്യസ്ത പ്രകടനമാണ് കാഴ്ച വെയ്ക്കുന്നത് എന്നത് പ്രാധാന്യമര്ഹിക്കുന്നു. ഉദാഹരണത്തിന് സ്വര്ണവില 4680 ല് നിന്ന് 4380 ആയി കുറഞ്ഞ 1995 മുതല് 2000 വരെയുള്ള കാലയളവില് സ്വര്ണത്തില് നിന്നു നഷ്ടമാണുണ്ടായത്. എന്നാല് 2005 മുതല് 2010 വരെ 250 ശതമാനത്തിലധികം ലാഭമാണ് സ്വര്ണം നല്കിയത്. 1980 മുതല് 2020 വരെയുള്ള എല്ലാ പഞ്ചവത്സരങ്ങളിലും സെന്സെക്സ് ലാഭം നല്കി. എന്നാല് 2000 മുതല് 2005 വരെ അതിന്റെ പ്രകടനം താഴ്ന്ന നിലവാരത്തിലായിരുന്നു. 1990 മുതല് 95 വരെയുള്ള കാലയളവില് സെന്സെക്സ് 400 ശതമാനത്തിലധികം ലാഭം നല്കി. 2005 മുതല് 2010 വരെയുള്ള അഞ്ചു വര്ഷം ഇത് 250 ശതമാനത്തിലധികമായിരുന്നു. അങ്ങനെ നോക്കുമ്പോള് ദീര്ഘകാല പ്രകടനമാണ് പ്രാധാന്യമര്ഹിക്കുന്നത്. 40 വര്ഷത്തിനടുത്ത കാലയളവു പരിശോധിക്കുമ്പോള് പ്രതിവര്ഷം ശരാശരി 14.08 ശതമാനം ലാഭവുമായി സെന്സെക്സ് ആണ് ജേതാവ്. പ്രൊവിഡന്റ് ഫണ്ട് 9.67 ശതമാനവും ബാങ്ക് സ്ഥിര നിക്ഷേപം 8.85 ശതമാനവും സ്വര്ണം 8.7 ശതമാനവുമാണ് ലാഭം നല്കിയത്.

ധനകാര്യ ചരിത്രത്തില് നിന്നുള്ള ഈ പാഠത്തിനു വലിയ പ്രാധാന്യമുണ്ട്. നിക്ഷേപകര് അവരവരുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങള്ക്കനുയോജ്യമായ ആസ്തികള് അടങ്ങുന്ന പോര്ട്ഫോളിയോ നിര്മ്മിക്കുകയാണു വേണ്ടത്. ദീര്ഘ കാല ലക്ഷ്യങ്ങളുള്ള യുവ നിക്ഷേപകരെ സംബന്ധിച്ചേടത്തോളം ഏറ്റവും ലാഭകരമായ ആസ്തി ഓഹരി തന്നെയാണ്.

First published in mathrubhumi.com